全球药品包装市场于2020年占1070亿美元。估计目睹2021至2028年的9.4%CAGR。

增加突出地区零售药房的渗透随着品牌名称加上品牌名称的浓度越来越多,药品制造公司的歧视是预期推动药物包装市场扩大的因素。

由于睡眠周期的波动、日常生活和饮食习惯的改变,慢性疾病的发病率不断上升,这就增加了对药物的必要性。此外,各国政府对增加医疗保健设施和保险敞口的关注,也加剧了对药品的需求。依次,这增加了市场的扩张。

2019年12月新冠肺炎疫情爆发后,世界顶级制药公司和生物技术公司都在忙着改进新冠肺亚慱体育app手机版炎疫苗。由于这些公司与Moderna、辉瑞、葛兰素史克、强生、阿斯利康等公司一起扩大了Covid-19疫苗的生产。对玻璃瓶的需求在2020年出现了巨大的峰值。由于来自世界各地不同国家的疫苗订单数量不断增加,预计2021年的需求将进一步扩大。

2020年,初级产品部门占据最大份额,超过75.3%的医药包装市场收入份额。预计在预测期内,它将保持其主要地位。初级包装,如泡罩包装、瓶子或管子,公开地与药物接触,以这种方式覆盖药物并防止感染。

药品二次包装是一个连续的夹套或包裹,其中存放若干分组药品包装,联合并屏蔽包装免受外部冲击。二次包装主要用于品牌的命名和展示。它在产品的广告政策和物流中起着至关重要的作用,在物流中,多种产品的组合共同呈现出易于操作的特点。

第三包装用于包装或包装产品组。采用包装是为了货物运输的顺畅和管理的安全。三次包装的几种模式包括塑料袋、棕色纸板箱和收缩包装。预计在预测期内,电子药房的上升趋势将进一步增加市场对三级包装的接受程度。

2020年,塑料和聚合物部门占据了医药包装市场37.1%的最大收入份额。各种塑料树脂与生物塑料、PVC、PET、PS、PP和PE一起被广泛用于制造制药吸塑包装、墨盒、小袋、闭包、管、小袋、注射器、小瓶和瓶子。在塑料和聚合物材料领域,聚丙烯(PP)在2020年占据了主要收入份额。自;它呈现了有利财产的混合,如热力、物理、电气和机械的独特性。

纸和纸板主要用于医药产品的次要包装和三级包装。可持续性,低廉的价格,广泛的可用性加上印刷的特殊能力,这种类型的纸和纸板的财产,创造了他们有利可图的二次和第三包装替代。

玻璃可以抵抗细菌、潮湿、气味和气体。因此,它被广泛应用于半固体和液体药物配方的包装。玻璃被用来制造注射器、糖浆瓶、墨盒;可注射瓶和其他产品。

一种更常用的药品包装材料是铝。因为它的坚固的封锁以及容易撕裂的财产,它被利用像盖子的东西在水泡包装。

附加材料部分主要包括棉花和橡胶。几种橡胶与硅酮、氯丁基、丁腈、天然、溴丁基、丁基和氯丁橡胶一起被用于制药包装,用于制造滴管组件、瓶盖和瓶盖内衬的灯泡。橡胶塞主要用于一次性注射器和多剂量瓶。

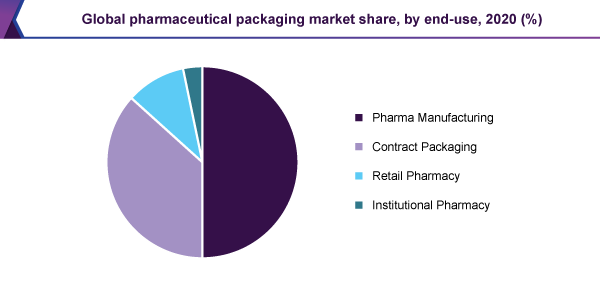

制药是一个重要的最终用途部门。到2020年,它在医药包装市场上占据了最高的50.2%的份额。预计在预测期内,将会有稳定的发展。这是由于对药品的需求不断增加。

老年居民需要额外的医疗支持,从而为制药生产提供动力。因此,这将增加对药品包装的要求。

在制药业务中运营的公司已经增强了包装行动的外包,以节省他们的时间和运营成本。代替支付产品的支出,制造公司正在将包装工艺分包给特定和极其称职的服务提供商,以保证良好组织的包装。预计这将推进合同制造的需求。

零售药房逐步更多地,将品牌行动整合在其覆盖范围内,以区别于其他人。这些零售药房,纸袋以及塑料袋是常用的包装产品。

在辅助生活社区,医疗医院和护理设施等组织内工作的药店被称为机构药房。预计养老院和医院数量增加医疗保健支出将含有对机构药学最终用途部门的乐观影响。

2020年,北美收入份额37.1%,并领导了全球药品包装市场。其中制药公司拥有内部制造,是该地区内最大的最终用户部分。

在预测期内,亚太地区预计将创下最高纪录,复合年增长率超过12.0%。对亚太地区客户之间的健康状况日益警觉,特别是在新兴国家,如印度和中国,加上可支配收入的增长阶段,预计将在整个预测期内促进制药制造业的扩大。从而增加了对其包装的需求。

随着老龄化人口的不断增加,“健康中国2020”等政府提案的不断增加,以及代工制造的行动,中国在2020年引领了亚太地区的本土市场,并有望在未来几年继续保持领先地位。

由于不断增加的研发行动和新型药物的呈现,预计欧洲将包含重大的发展,旨在改善患者的身体状况以及他们的生命级别。

由于若干公司出席,全球市场,市场非常激进。此外,主要公司正在加强其在市场的地点,在很大程度上使用该阶段。这正在增加竞争,更多。

主要公司在确保大型药品制造公司的合同中彼此公开竞争。因此,观察到,在全球市场,高度侵略性的竞争。主要公司正忙于开发发展政策,如新产品和兼并和收购,以提高市场渗透。

•维特制药国际(Vetter Pharma International)

•彗星,LLC

•SGD制药

•Berry Global, Inc.

•Owens Illinois, Inc。

•Gerresheimer AG

•Aptargroup,Inc。

•Amcor公司

•CCL Industries, Inc。

•国际论文

•西岩公司

•West Pharmaceutical Services, Inc.

•肖特AG

•药品塑料集团

•Becton,Dickinson和公司

报告的属性 |

细节 |

2021年的市场规模值 |

1172亿美元 |

2028年的收入预测 |

2192亿美元 |

增长速度 |

2021 - 2028年的复合年增长率为9.4% |

估计的基准年 |

2020 |

历史数据 |

2017 - 2019年 |

预测期 |

2021 - 2028 |

定量单位 |

从2021年到2028年,营收为百万美元/亿美元,复合年增长率 |

报告报告 |

收入预测,公司排名,竞争格局,增长因素和趋势 |

部分覆盖 |

材料,产品,最终用途,地区 |

区域范围 |

北美;欧洲;亚太地区;中南美洲;中东和非洲 |

国家范围 |

美国;加拿大;墨西哥;英国;德国;法国;意大利;西班牙;俄罗斯;土耳其; China; Japan; India; South Korea; Brazil; Argentina; Egypt |

关键的公司介绍 |

AMCOR PLC;Becton,Dickinson和公司;Aptargroup,Inc。;药物塑料组;gerresheimer ag;Schott AG;欧文斯伊利诺伊州,公司;West Pharmaceutical Services,Inc。;Berry Global,Inc;韦斯特罗克公司; SGD Pharma; International Paper; Comar, LLC; CCL Industries, Inc.; Vetter Pharma International |

自定义范围 |

购买免费报告自定义(相当于最多8个分析师工作日)。加入或改变国家,区域和分部范围。 |

定价和购买选择 |

利用定制购买选项以满足您的确切研究需求。 |

本报告预测了全球、区域和国家层面的收入增长,并提供了2017年至2028年每个子细分领域的最新行业趋势分析。在这项研究中,Million Insights根据材料、产品、最终用途和地区将全球医药包装市场报告进行了细分:

•材料前景(收入,百万,2017 - 2028)

•塑料和聚合物

•聚氯乙烯(PVC)

•聚丙烯(PP)

•宠物

•体育

•PS

•其他

•纸和纸板

• 玻璃

•铝箔

•其他

•产品展望(收入,百万美元,2017 - 2028)

•主要

• 塑料瓶

•盖帽和封闭

•肠外容器

•泡包

•Prefillable吸入器

•袋

•药物管

•其他

•二次

•处方容器

•药品包装配件

•第三

•终端使用前景(收入,百万美元,2017 - 2028)

•制药制造业

•合同包装

•零售药店

•机构药房

•区域展望(收入,百万,2017 - 2028)

•北美

•美国

•加拿大

• 墨西哥

•欧洲

•德国

• 英国。

• 法国

• 意大利

• 西班牙

•俄罗斯

•土耳其

•亚太地区

• 中国

•日本

•印度

•韩国

•中美洲和南美洲

•巴西

•阿根廷

•中东和非洲(MEA)

•埃及