根据发布的报告,2019年全球医疗保险市场规模价值2.4万亿美元。据估计,2020年至2027年的复合年增长率为6.7%。

医疗保险市场的主要推动力是医疗价格的飙升、慢性病发病率的增加以及可支配收入的增加。此外,中央政府在确定保健部门的每一项特征方面发挥着重要作用。例如,在美国实施的平价医疗法案(ACA),重点是增加低收入人群的医疗保险。该法希望增加医疗服务的等级,同时降低治疗要价,从而增加保险的曝光率。

由于市场竞争日益激烈,保险公司正专注于提供定制保险单;吸引年轻人去维护他们在市场上的份额。提供定制服务,提升客户体验;吸引客户,保持值得信赖的客户。在全球范围内,大多数提供人寿保险的初创公司都试图专注于个性化保险的需求。

新冠肺炎疫情对医疗保险行业产生了积极影响;个人已经开始在医疗保健计划上花钱。由全球大流行引起的,与卫生政策相关的调查增加了50.0%。几乎可以肯定,冠状病毒的爆发鼓励了市场的扩大,在一个保险相对较少的市场,通过增加健康覆盖的渗透百分比。人们适时地认识到,在这些大流行的情况下,要想在金钱上有保障,最简单的方法就是购买一份健康保险。

2019年,成人医疗保险以59.8%的收入份额领先于医疗保险市场。此外,预计这一段在预测期间将保持其位置。在即将到来的时期,成年人因生活方式而患病的频率更高,这将增加对健康的威胁。成年居民特别容易患心脏病以及其他需要住院治疗的疾病。此外,在2019年,大约57.0%的美国人拥有人寿保险,这促进了市场的扩张。

在整个预测期内,高级板块随后获得了市场中最大的6.6%的复合年增长率。它包括65岁以上的人,他们还面临持续患病的风险,因此住院的比例有所增加。

2019年,银色健康计划部门控制了医疗保险市场,收入份额超过55.0%。白银计划主要在全国市场和国家交易所流行,因为有70.0%的典型客户喜欢它们。一般来说,它们是为身体状况较弱且需要某种药物的人准备的。

黄金计划部门预计在此期间的复合年增长率为7.6%。这可以归因于不断升级的持续疾病的发生,需要打电话给医生,经常,而且需要昂贵的药物,这是不可能从口袋里支付。

2019年,首选供应商组织(PPO)细分管理市场,并保持了28.0%的收入份额。一般来说,它们都是人们熟悉的健康计划,并提供相当规模的医疗保健提供者,以便投保人有很多医院和医生可供选择。此外,没有太多的官方程序,必要的,这使它成为一个宠儿,从而增加了市场的扩张。

2019年,寿险行业主导医疗保险市场,保持了53.3%的主要收入份额。在整个预测期内,在市场份额和收入的情况下,预计它将引领市场。

在预测期内,定期保险行业预计将增长7.4%的GAGR。基本上,这是由于它的覆盖面更广,价格更低。它主要包括医疗保险,在医疗费用不断增加和出现严重疾病等健康危机的情况下提供保护。因此,这是维护医疗运营成本的最佳方法。

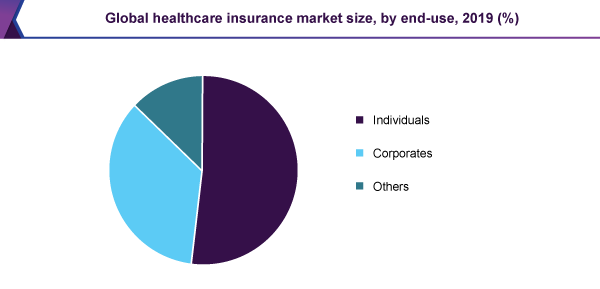

2019年,在51.7%的收入份额中,个人行业主导了医疗保险市场。大量公民为个人健康计划付费,因为它们是定制的。此外,它提供了额外的控制偿还限制,免赔额,以及共同支付,它不依赖于就业条件。

企业部门的年复合增长率可能比预测期高出7.1%。这可能是由于低价格的原因,与公司计划相比,个人健康计划。他们建议,为改善的情况提供低价格的保险,并更容易为已经存在的情况增加保险。但是,它们仅在工作人员受雇之前有效。

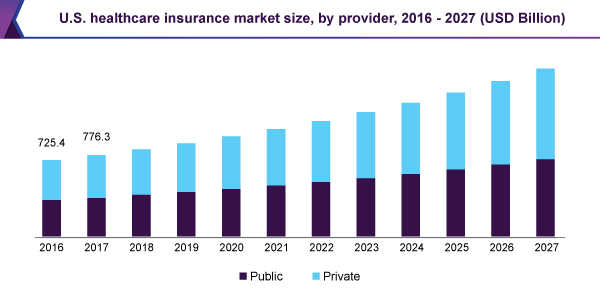

通过在2019年持有55.6%的份额,公共部门指导了市场。中央政府或州政府是主要的保险公司和医疗保健服务的直接来源。自从1965年联邦医疗保险和联邦医疗补助组织成立以来,中央政府在医疗保健方面承担着最重要的责任。此外,与私人医疗保险相比,公共医疗保险的价格更加合理。通常,它需要,没有扣除,而且有少量的管理费用。

在预测期间,私营部门预计将创下最高的7.0%复合年增长率。提供定制产品的私营保险公司的数量也在增长。实际上,2016年美国公民的私人医疗保险覆盖率为67.5%。

在整个预测期内,亚太地区的医疗保险市场预计将以8.9%的复合年增长率扩大。从根本上说,这将是由于保险服务在大都市和农村中心的渗透,私人和公共卫生支出的增加,以及政府的鼓励政策。在新兴国家中,中产阶级人口的迅速增加增加了对保险的需求。该省的寿险公司现在正转向那些能够为他们提供保障的产品,主要通过关注健康和意外保单,而不是以费用为中心的产品。

2019年,北美占据了全球市场的41.0%的收入份额。在预测期间,该地区预计将继续领先。这可以归功于大量保险公司的存在,提供生命和健康保险产品。此外,美国的《平价医疗法案》(Affordable Care Act)还强制要求投保。不采取行动的州将受到中央政府的惩罚。

这是一个极具侵略性的市场。主要因素触动精神的自然是快速实施高度发达的设备,增强保健与新产品的介绍。此外,两家公司正在实施多种方式,如合作、合资、并购和扩张。

•英国

•胡玛纳

•信诺

•安联

•国歌,Inc。

•美国医疗

•凯泽基金会

•CVS健康公司

报告的属性 |

细节 |

2020年市场规模价值 |

2.5万亿美元 |

2027年的收入预测 |

4万亿美元 |

增长速度 |

2020 - 2027年CAGR为6.7% |

估计的基准年 |

2019 |

历史数据 |

2016 - 2018 |

预测期 |

2020 - 2027 |

量化单位 |

从2020年到2027年,营收为10亿美元,复合年增长率 |

报告覆盖 |

收入预测,公司排名,竞争格局,增长因素和趋势 |

部分覆盖 |

提供者,覆盖类型,健康保险计划,覆盖水平,人口统计,最终用途,区域 |

区域范围 |

北美;欧洲;亚太地区;拉丁美洲;中东和非洲 |

国家范围 |

美国;加拿大;英国;德国;法国;意大利;西班牙;印度;日本;中国; Australia; South Korea; Brazil; Mexico; Argentina; Colombia; South Africa; Saudi Arabia; UAE |

报告覆盖 |

收入预测,公司份额,竞争格局,增长因素和趋势 |

关键的公司介绍 |

美国医疗保健;安泰;国歌,Inc .);英杰华;安联(Allianz);Centene;信诺;CVS卫生公司;胡玛纳;Kaiser的基础; Bupa |

自定义范围 |

免费报告定制(相当于8个分析师的工作日)与购买。国家、地区、部门范围的增加或变更。 |

定价和购买选择 |

利用定制的购买选项,以满足您确切的研究需求。 |

本报告预测了全球、区域和国家层面的收入增长,并提供了从2016年到2027年每个子细分领域的最新行业趋势分析。在本研究中,Million Insight将全球医疗保险市场报告按照提供商、覆盖类型、医疗保险计划、覆盖水平、人口统计数据、最终用途和地区进行了细分:

•供应商展望(收入,十亿美元,2016 - 2027)

•公共

•私人

•覆盖类型展望(收入,十亿美元,2016 - 2027)

•人寿保险

•定期人寿保险

•健康保险计划展望(收入,十亿美元,2016 - 2027年)

•健康维护组织(HMO)计划

•首选供应商组织(PPO)

•独家供应商组织(EPO)

•服务点(POS)

•高免赔额医疗计划(HDHP)

•覆盖水平展望(收入,十亿美元,2016 - 2027)

•铜

•银

•金

•铂

•人口统计展望(收入,十亿美元,2016 - 2027)

•未成年人

•成年人

•老年人

•最终用途展望(收入,十亿美元,2016 - 2027年)

•个人

•企业

•成年人

•区域展望(收入,十亿美元,2016 - 2027)

•北美

•美国

•加拿大

•欧洲

•英国

•德国

•法国

•意大利

•西班牙

•亚太地区

•印度

•日本

•中国

•澳大利亚

•韩国

•拉丁美洲

•巴西

•墨西哥

•阿根廷

•哥伦比亚

•中东和非洲

•南非

•沙特阿拉伯

•阿联酋