2020年,全球细胞和基因治疗制造市场价值131亿美元。据估计,从2021年到2028年,它将见证20.3%的复合年增长率。

高度发达的治疗方法的实体化在重组生物制药制造方面发挥了关键作用,此外,还改变了几种严重和罕见疾病的治疗模式。复杂的治疗背景的大量扩大是细胞和基因治疗制造市场升级的输入能量因素。

医疗保健行业观察到,临床成就与人数的比例正在提高临床试验的基因改造治疗以及细胞产品,比以前几乎没有几年。这可以归功于与使用这些产品相关的对安全危害的临床和技术理解的增强。3的数量理查德·道金斯在2020年上半年,阶段临床试验已达到362项,预计在未来几年将大幅增加。

当前的新冠肺炎大流行完全影响了细胞和基因治疗制造市场。几个单位扩大了他们的制造能力生产载体,并在战术协议上做出了标志,以创造新的治疗方法。这是为了应对有效治疗和疫苗的关键要求,以对抗疾病。例如,Telogen Bio在2021年3月与Bio Centriq合作,开发了Tevogen新的Covid-19 t细胞疗法。目前,这种疗法正在接受美国FDA的评估。

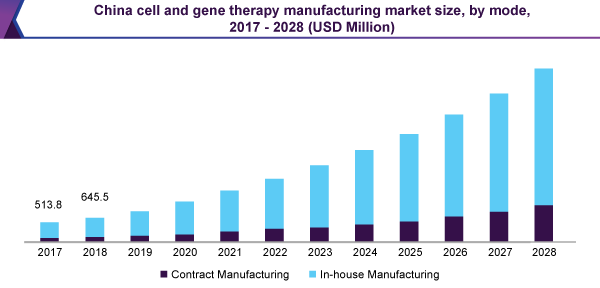

在2020年,内部制造部门占据了最大的85.0%的收入份额,并领导了细胞和基因治疗制造市场。除了修改患者治疗计划的教育机构外,拥有巨额资金的企业的重要人物的存在是该领域的最大捐赠者。

拥有配送网络,更好的故障排除程序的警惕性,以及组织良好的业务信息库的增长,以协助即将到来的国内扩张是输入因素,增加了该部门的扩张速度。

2020年,商用前/研发规模的制造业部门收入占比最大,为73.0%,并引领市场。这要归功于世界范围内细胞和基因治疗的稳固和持续增长的渠道。

据估计,当前新冠病毒的爆发将完全影响这一领域的扩大。与美国食品和药物管理局(FDA)一致,授权代表机构正在收到更多的申请,要求使用细胞疗法,以应对Covid-19。

2020年,细胞治疗制造部门占收入份额最大,为58.0%,并引领市场。扩大是由于继续进行的临床试验数量增加,以及进入市场的产品数量增加。

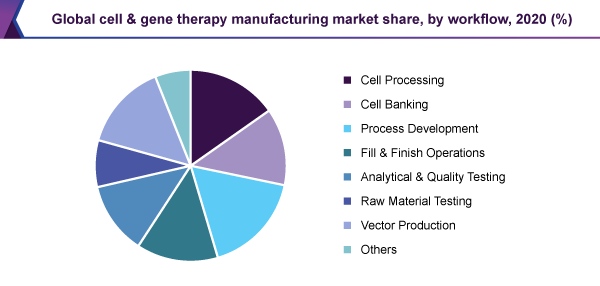

工艺开发部门在2020年占据了17.0%的收入份额,是最大的,并领导了细胞和基因治疗制造市场。随着越来越多的治疗方法从临床试验发展到权威认可,细胞治疗制造的完美区分和强大技术的进展变得越来越重要。

由于制造业服务业在矢量制造业的渗透程度较高,预计在预测期内,矢量制造业的发展将达到最高水平。病毒载体一直致力于治疗各种疾病,如各种类型的癌症,以及眼科症状、肌肉、代谢、血液、心血管疾病和可转移疾病。

2020年,北美的营收份额为43.0%,是全球最大的细胞和基因治疗制造市场。相当数量的持续临床试验以及公司在基因和细胞治疗的研发行动中越来越多的承诺是扩大当地市场的最重要的鼓励因素。

北美地区有超过400家公司,在基因治疗临床试验中占据了最重要的位置,这些公司都在积极地拓展针对各种疾病的细胞和基因治疗产品。

在“地平线2020”计划下,欧洲启动了几种创新的联合研究类型,以及现代化任务。这些任务包括罕见情况下基因治疗的病毒载体来源试验。预计,这将通过欧洲国家推动细胞和基因治疗制造服务的扩大。欧洲国家完善的服务体系和有效的劳动力预计将进一步刺激市场的扩大。

相反,亚太地区的国家正在崛起,就像这个领域的坚实竞争者。医疗保健需求的增长、背书通道的加强、政府和民间资金的增加是亚洲市场出现的最重要的影响因素。同样,中国被认为是细胞和基因治疗发展的快速增长的市场,在临床试验条件方面,中国已经在世界上排名第二。

在整个预测期内,在完善复杂治疗方面,私人和公共融资机构的吸引力不断上升,预计将增加细胞和基因治疗制造市场的收入。此外,主要参与者正在采取多种策略,如合作、并购和授权,以增加他们在市场上的参与。在过去的几年中,市场已经观察到几起著名的并购。

•蓝鸟生物公司

•细胞疗法

•诺华(Novartis AG

•三星生物(Samsung Biologics)

•F. Hoffmann-La Roche Ltd

•Catalent Inc.

•默克公司

•Miltenyi Biotec

•日立化工有限公司

•勃林格殷格翰

•无锡先进疗法

•Takara Bio Inc.

•Lonza

•赛默飞世尔科学公司

报告的属性 |

细节 |

2021年的市场规模价值 |

170亿美元 |

收入预测在2028年 |

574亿美元 |

增长速度 |

2021 - 2028年复合年增长率为20.3% |

估计的基准年 |

2020 |

历史数据 |

2017 - 2019 |

预测期 |

2021 - 2028年 |

量化单位 |

2021 - 2028年营收百万美元和复合年增长率 |

报告覆盖 |

收入预测,公司份额,竞争格局,增长因素和趋势 |

部分覆盖 |

治疗类型,规模,模式,工作流程,区域 |

区域范围 |

北美;欧洲;亚太地区;拉丁美洲;中东非洲 |

国家范围 |

美国;加拿大;德国;英国;法国;意大利;西班牙;日本;中国;印度; South Korea; Brazil; Mexico; South Africa; Saudi Arabia |

公司介绍 |

赛默飞世尔科技;德国默克制药公司;Lonza;Catalent Inc .);Takara Bio Inc.;F. Hoffmann-La Roche Ltd.;无锡先进疗法;三星生物制剂;勃林格殷格翰集团;诺华公司; Hitachi Chemical Co., Ltd.; Cellular Therapeutics; MiltenyiBiotec; Bluebird Bio Inc. |

自定义范围 |

如果您需要的具体市场信息目前不在报告的范围内,我们将作为定制的一部分提供给您 |

定价和购买选项 |

利用定制的购买选项,以满足您的确切研究需求。 |

本报告预测了全球、区域和国家层面的收入增长,并提供了2017年至2028年每个细分领域的最新行业趋势分析。在本研究中,Million Insights根据治疗类型、规模、模式、工作流程和地区对全球细胞和基因治疗制造市场报告进行了细分:

•治疗类型展望(收入,百万美元,2017 - 2028年)

•细胞治疗制造

•干细胞治疗

•非干细胞治疗

•基因治疗制造

•规模展望(收入,百万美元,2017 - 2028年)

•商业化前/研发规模生产

•商业规模制造

•模式展望(收入,百万美元,2017 - 2028年)

•代工制造

•内部制造

•工作流程展望(收入,百万美元,2017 - 2028年)

•细胞处理

•细胞银行

•工艺开发

•填充和完成操作

•分析和质量测试

•原材料测试

•矢量生产

•其他

•地区展望(收入,百万美元,2017 - 2028年)

•北美

•美国

•加拿大

•欧洲

•德国

•英国

•法国

•意大利

•西班牙

•亚太地区

•日本

•中国

•印度

•韩国

•拉丁美洲

•巴西

•墨西哥

•中东非洲(MEA)

•南非

•沙特阿拉伯