2019年,全球航空连接器市场规模估值为45亿美元。据估计,从2020年到2027年,它将以6.3%的复合年增长率增长。航空母舰数量的增加、对空中安全的重视、航空电子系统的进步等因素都是市场增长的原因。此外,对无振动和可靠连接器的需求不断增长,进一步推动了市场增长。

航空连接器应用于各种系统,如电力系统、飞机照明和座椅执行器等。这些系统需要在严格的工作条件下工作。考虑到这一点,关键厂商提供了坚固的连接器。例如,TE Connectivity提供的DEUTSCH DMC-M系列连接器是具有高速以太网的可靠连接器。这些连接器能够在-55°c至175°c的温度范围内工作,并根据ARINC 809, EN4165和BACC65提供高抗振动,烟和火。

军用和国防飞机数量的增加进一步促进了市场的增长。在军用飞机上,抗振动的连接器有助于建立电气连接。此外,在军用飞机上,航空电子系统需要解决安全和数据处理方面的挑战,因此需要一个先进的内部架构设计。这些连接和设计通过USB、RF、PCB和各种其他航空连接器得到加强。

对飞行安全的日益关注和升级信息娱乐系统的日益使用导致各种飞机对航空连接器的需求不断增加。在商业航班中,商务舱提供机上信息娱乐系统,在长途飞行中为乘客提供娱乐。因此,这类航班需要配备更多的连接器。连接器有助于机身、发动机、传感器、控制面板、起落架和厨房应用程序的集成,从而确保飞行安全和功能。

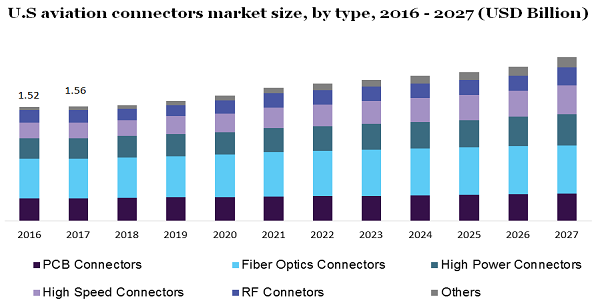

航空连接器市场按类型分为射频连接器(RF)、光纤连接器、高速连接器、大功率连接器、PCB连接器等。其中,光纤部分在2019年占比最大。此外,预计该细分市场将在预测持续时间内保持其主导地位。越来越多的使用光纤在高速数据传输和它在FTTx应用程序中使用的增加归因于它的增长。此外,它还有助于解决距离和带宽方面的挑战。

另一方面,RF连接器预计在预测期间将有相当大的增长。飞行员和空中交通管制员之间的通信需求推动了该设备的需求。它有助于传递天气状况、着陆辅助、高度和方向等关键信息,从而确保飞行安全。因此,该设备在建立电气连接以传输信号方面的有用性估计将增强其生长。

大多数情况下,航空连接器以圆形和矩形的形式提供。2019年,圆形类别的市场份额最大。圆形连接器在通信设备、电子产品和飞机计算机中的使用越来越多,这归因于它的增长。此外,对有效连接系统和先进导航技术的结合的需求日益增长,进一步估计将补充细分市场的增长。

另一方面,矩形类别预计将在预测期间见证最高的6.6%的复合年增长率。矩形形状是首选,因为它可以安装而不浪费任何空间之间的连接器。一些矩形形状的连接器是USB、电子、同轴和多同轴。根据其连接能力和应用,连接器可以制成矩形或圆形共享。

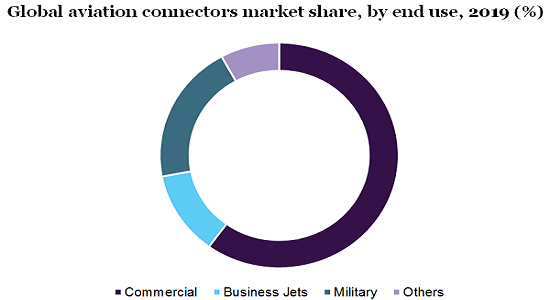

根据终端用户的不同,市场分为军用、商用飞机,商业,和其他。其中,商业类别在2019年的市场份额最大。此外,从2020年到2027年,这一细分市场预计将增长6.0%。包括印度在内的新兴国家对商用飞机的需求很高。德国、法国、美国等主要飞机制造国家正在强调开发先进、可靠的系统,从而刺激了市场的增长。

另一方面,在2019年,军事类别占12亿美元。世界主要国家对配备现代技术的军用飞机的需求正在增长。例如,从2025年开始,瑞士的目标是用新型作战飞机舰队取代波音F/A-18C/D大黄蜂。此外,印度还计划更换其老旧的作战飞机,该国已经签署了一项价值150亿美元的合同,购买114架作战飞机。因此,军事部门对新飞机不断增长的需求预计将在未来几年推动市场增长。

据预测,在预测期间,北美将占据最大的市场份额,主要是因为该地区的主要参与者的存在。市场上一些突出的参与者是湾流航空航天公司,联合技术公司,西科斯基飞机公司,通用航空公司。波音公司和洛克希德马丁公司。此外,欧洲预计将在预测期间实现5.5%的复合年增长率。在军事领域,人们越来越关注用新飞机替换旧飞机,这是推动欧洲市场的主要因素。此外,欧洲还是一些领先制造商的所在地,如达索航空、泰利斯集团、莱昂纳多直升机、斯奈克玛、BAE系统和空中客车等。

预计亚太地区将在未来7年实现最快的增长。日本、印度和中国等国家对商用、军用、实验和公务机的需求不断增长,推动着该地区的增长。此外,中国在2019年7月降低了航空燃料价格,这反过来又对航空业的增长产生了积极影响。此外,由于Raj Hamsa Ultralights、印度旋翼机制造商、马欣德拉航空航天公司和HAL等国内制造商数量的增加,印度也见证了巨大的需求。

COVID-19的爆发对航空连接器市场产生了不利影响。由于大流行病的爆发,空中交通严重中断。几个国家实施了封锁和限制航空旅行。空中交通量的突然下降,对商业航空公司的收入产生了不利影响。此外,随着保持社交距离成为新常态,军事行动也被暂停。大流行爆发后出现了经济危机,世界主要经济体的国内生产总值损失了很大一部分。国内生产总值的下降导致新的商用和军用飞机的采购支出下降,从而导致该行业的增长急剧下降。

在市场上运营的领先公司有Bel Fuse公司、Eaton公司、Conesys公司、Rosenberger集团、Amphenol公司、TE Connectivity公司、Esterline公司、Conesys公司和ITT公司等。由于主要制造商的存在,市场在本质上是竞争的。主要公司正专注于有机增长战略,以保持在市场上的领先地位。例如,Elektron Technology亚慱体育app手机版在2018年4月推出了由光纤制成的航空连接器。这些连接器非常适合在极端环境条件下工作。

属性 |

细节 |

2020年市场规模价值 |

47亿美元 |

2027年的收入预测 |

72亿美元 |

增长速度 |

从2020年到2027年,CAGR为6.3% |

估计的基准年 |

2019 |

历史数据 |

2016 - 2018 |

预测期 |

2020 - 2027 |

量化单位 |

从2020年到2027年的营收为百万美元/十亿美元,CAGR |

报告覆盖 |

收入预测,公司排名,竞争格局,增长因素和趋势 |

部分覆盖 |

类型,形状,最终用户,区域 |

区域范围 |

北美;欧洲;亚太地区;拉丁美洲;中东和非洲 |

国家范围 |

美国;加拿大;英国;德国;法国;中国;印度;日本;巴西;墨西哥 |

主要公司简介 |

安费诺公司;Bel Fuse Inc.;卡莱尔公司;伊顿公司;这个阶段的公司;Fischer Connectors SA;Conesys Inc .);ITT公司;CONEC Elektronische Bauelemente GmbH |

自定义范围 |

购买后可免费定制报告(相当于最多8个分析师工作日)。增加或变更国家、地区、部门范围。 |

定价和购买选项 |

利用定制的购买选项,以满足您确切的研究需求。 |

本报告预测了全球、区域和国家层面的收入增长,并分析了2016年至2027年每个细分领域的最新行业趋势。为了进行这项研究,Million Insights根据类型、形状、最终用户和地区对全球航空连接器市场报告进行了细分:

•类型展望(收入,百万美元,2016 - 2027)

•PCB连接器

•光纤连接器

•大功率连接器

•高速连接器

•射频连接器

•其他

•Shape展望(收入,百万美元,2016 - 2027年)

•循环

•矩形

•终端用户展望(收入,百万美元,2016 - 2027年)

•商业

•公务机

•军事

•其他

•区域展望(收入,百万美元,2016 - 2027年)

•北美

•美国

•加拿大

•欧洲

•英国

•德国

•法国

•亚太地区

•中国

•日本

•印度

•拉丁美洲

•巴西

•墨西哥

•中东和非洲