2019年全球汽车车轴市场规模为591.8亿美元。预计从2020年到2027年,市场的复合年增长率将达到1.1%。2019年,这一数字为1.95亿。全球汽车销量的增长,加上消费者对豪华和混合动力汽车的偏好,增加了对汽车车轴的需求。此外,越来越多地使用先进技术来降低车辆成本,补充了市场的增长。

由于消费者意识到减少燃料消耗和车辆排放,对混合动力汽车的需求正在增长。混合动力汽车使用多种动力来源,为用户提供更好的驾驶体验。因此,对混合动力汽车不断增长的需求预计将在预测期间刺激汽车车轴的需求。据国际清洁交通委员会(ICCT)估计,混合动力汽车能够减少35%的燃料消耗。

在北美和欧洲,对重型商用车和长挂车的需求正在显著增长。长挂车有助于负载均匀分布,因此,预计将促进汽车车轴市场的增长。例如,2016年欧洲购买了超过18.8万辆长挂车。随着电子商务行业的不断发展,拖车的需求也越来越大。考虑到这一点,主要拖车生产企业的目标是到2021年将年产量增加10 ~ 20%。

此外,自动驾驶和半自动驾驶汽车产量的增加导致对车轴的需求增加。此外,对公路货运车辆需求的增加预计将为市场增长提供一个有利可图的机会。2016年至2017年,道路货运市场增长4.5%。

原材料价格的波动是制造商面临的一大挑战。钢铁、铜和铝等各种原材料价格的波动对制造商的利润率和收入产生了不利影响。此外,越来越多的采用电动汽车正在显著地改变汽车行业的市场动态。电动汽车产量的增加导致了对汽车车轴的高需求,从而促进了市场的增长。

在类型的基础上,市场被分为死,提升,和驱动。其中,2019年,驱动器类别的市场份额最大,超过56%。此外,预计这一细分市场将在2020年至2027年期间实现最大增长。然而,四轮驱动汽车的日益普及估计会对驱动型汽车的采用产生不利影响。

另一方面,电梯轴类产品预计将在预测期内大幅增长。2019年,电梯轴的出货量为240万台。这部分预计将注册1.0%的复合年增长率。重型商用车采用升降式车轴作为辅助车轴,以增加载重能力。因此,这一因素很可能会增加汽车车轴市场的增长。

2019年,后方应用类别占市场份额的56%以上。此外,这部分预计将在预测期内见证显著的牵引。不断增长的需求商用车辆配备后桥预计将加速这一细分市场的增长。此外,新兴和发达地区的物流业务都在增长,这导致了对长挂车的需求上升,从而补充了市场的增长。

另一方面,预计前端应用类别在预测期间的年复合增长率为1.4%。越来越多的中档和经济型汽车的采用归因于这一领域的增长。此外,四轮汽车、八轮汽车和全轮汽车的渗透率不断上升,预计将刺激市场增长。

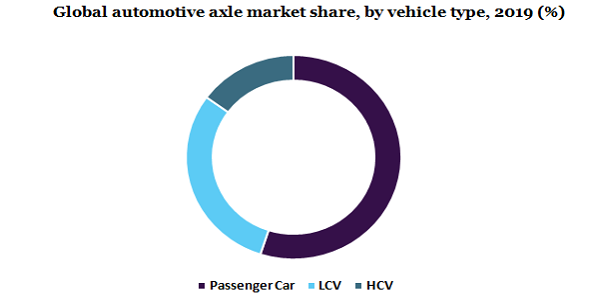

据估计,在预测期结束时,乘用车将在市场上获得相当大的份额。这一细分市场的增长归因于墨西哥、印度尼西亚、南非和巴西等发展中经济体乘用车产量的增加。此外,配备全轮驱动(AWD)的车辆的渗透率不断增长,以及混合动力和豪华汽车需求的增长,预计将推动对汽车车轴的需求。与其他地区相比,北美和欧洲地区对四轮驱动汽车的需求显著。

另一方面,重型商用车类别预计在预测期内将以0.6%的复合年增长率增长。北美和欧洲这类汽车产量的增加推动了这一领域的需求。此外,hcv也见证了升降式车轴的渗透,这反过来又有望刺激市场增长。此外,一些商用车需要超过2轴,这反过来为制造商提供了一个有利可图的机会。

2019年,亚太地区在汽车车轴市场占据最大份额,收入298.7亿美元。这一增长主要归功于中国汽车销量的增长。此外,像印度这样的国家允许100%外国直接投资的政府举措预计将促进该地区的增长。此外,现代Transys, Inc.和韩国法兰有限公司等主要参与者的存在估计是区域增长的好兆头。

由于商用车和豪华车的需求不断增长,预计从2020年到2027年,北美的销量复合年增长率将达到1.6%。在北美,2019年美国占据了大部分市场份额。2019年,美国生产了近254万辆乘用车和832万辆商用车。该国的乘用车销量正在逐渐下降;然而,对HCV和LCV的需求正在上升。

受新冠肺炎疫情影响,汽车行业受到严重影响。这个市场直接依赖于汽车的销售。COVID-19在很大程度上导致了欧洲和北美的制造业中断。此外,来自中国的供应链已经严重中断。汽车行业已经面临需求下滑,而新冠肺炎疫情对利益相关者造成了严重打击。汽车行业的危机预计将在不久的将来增加并购活动。然而,随着全球各地放松封锁规范,一些制造企业已经开始运营。预计这将是该行业增长的好兆头。

由于一些全球和少数区域参与者在市场上获得了主要份额,市场得到了巩固。领先的行业参与者包括戴姆勒公司、美驰特公司、Talbros工程有限公司、Dana公司、Melrose Industries PLC和美国车桥制造公司等。主要参与者正专注于战略合作,以巩固他们在市场上的地位。例如,Dana Inc.为北美和南美的通用汽车提供了Spicer AdvanTEK前轴和Spicer螺旋桨轴等传动系统技术。

四轮驱动汽车的日益普及为行业参与者提供了一个有利可图的机会。此外,人们对舒适和安全汽车的需求不断增长,这也细分了对先进车轴的需求。

报告的属性 |

细节 |

2020年市场规模价值 |

602亿美元 |

2027年的收入预测 |

648亿美元 |

增长速度 |

从2020年到2027年的复合年增长率为1.1% |

估计的基准年 |

2019 |

历史数据 |

2016 - 2018 |

预测期 |

2020 - 2027 |

量化单位 |

从2020年到2027年的营收为百万美元/十亿美元,CAGR |

报告覆盖 |

收入预测,公司排名,竞争格局,增长因素和趋势 |

部分覆盖 |

类型,应用,车辆类型,区域 |

区域范围 |

北美;欧洲;亚太地区;世界其他地区 |

国家范围 |

美国;加拿大;墨西哥;英国;德国;法国;中国;印度;日本;韩国 |

主要公司简介 |

美国车桥制造有限公司;Dana合并;戴姆勒公司(Daimler AG);玲娜集团;美驰公司;ZF Friedrichshafen AG;Melrose Industries PLC;达博工程有限公司 |

自定义范围 |

购买后可免费定制报告(相当于最多8个分析师工作日)。增加或变更国家、地区、部门范围。 |

定价和购买选项 |

利用定制的购买选项,以满足您确切的研究需求。 |

本报告预测了全球、区域和国家层面的收入增长,并分析了2016年至2027年每个细分领域的最新行业趋势。为了进行这项研究,Million Insights根据类型、应用、车型和地区对全球汽车车轴市场报告进行了细分:

•类型展望(数量,千单位;收入,百万美元,2016 - 2027)

•驱动

•死

•提升

•应用前景(数量,千单位;收入,百万美元,2016 - 2027)

•前

•后方

•车型展望(数量,千辆;收入,百万美元,2016 - 2027)

•乘用车

•轻型商用车(LCV)

•重型商用车(HCV)

•区域展望(数量,千单位;收入,百万美元,2016 - 2027)

•北美

•美国

•加拿大

•墨西哥

•欧洲

•德国

•英国

•法国

•亚太地区

•中国

•日本

•印度

•韩国

•世界其他地区(RoW)