2018年欧洲复合材料市场规模为166亿美元,预计在2019年至2025年的预测期内以7.5%的复合年增长率增长。需求增加轻质材料跨越多个行业,如交通运输、航空航天和国防、风能和汽车,预计将推动市场增长。此外,汽车行业的产品需求不断上升,对风能应用的需求不断增长,这些因素都在推动着市场的增长。亚慱体育app官方

复合材料在飞机和汽车制造中起着至关重要的作用。人们对有害气体排放和燃料消耗的担忧日益加剧,迫使制造商开发轻量化汽车零部件,预计这将推动对汽车的需求碳纤维复合材料优于金属部件。减少制造过程时间的技术进步预计将推动汽车行业对复合材料的需求。

汽车行业对高质量复合材料的需求日益增长,预计将增加对开发新制造技术的投资。马基公司如Teijin有限公司、SGL集团、Hexcel公司和东丽正在使用他们的专利技术制造复合材料。SGL集团与多家学术机构和研究中心合作开发CFRP材料。

不断上涨的燃料价格推动了对节油汽车的需求,其中复合材料作为钢、木材和铝的替代品,在减轻汽车重量方面发挥着重要作用。欧盟实施的严格环保法规已敦促制造商在汽车生产中增加复合材料的使用。在该地区的几个国家,政府为减少二氧化碳排放制定了严格的政府法规,预计将大幅增加汽车行业的产品需求。

航空航天是欧洲增长最快的行业。复合材料具有高刚度、轻量化等特点,在飞机零部件制造中的应用日益广泛。因此,由于航空航天和国防是欧洲的关键部门之一,包括达索航空和空中客车在内的飞机制造商制造部门的需求不断增长,对复合材料的需求也在增加。

立足于产品,欧洲复合材料市场又分为玻璃纤维、碳纤维等。碳纤维产品预计将在预测期内以最快的复合年增长率增长。它由碳元素以晶体形式结合在一起,并与其他材料混合形成复合材料。碳纤维与塑料树脂模压制成碳纤维增强聚合物。这种纤维具有低热膨胀、高刚度、高温、高耐化学性和低重量等特性,在工业和其他操作中广泛应用。

2018年,玻璃纤维市场份额最大。这种纤维是由玻璃纤维制成的,也被称为玻璃纤维。这种复合材料具有多种特性,如坚固、轻量化和坚固的材料。但与碳纤维相比,玻璃纤维的刚度较低。玻璃纤维的体积强度和重量性能比其他金属有很大的优势。在预测期内,风能和汽车工业的增长将增加亚慱体育app官方德国对产品的需求。

树脂部分包括热塑性,热固性和其他。2018年,热固性领域市场份额最大,超过71.0%。热固性复合材料是合成材料,在加热过程中增强,但初始加热后很难重塑和重塑。因此,由于交联,这些材料非常坚韧,适用于高温应用。

热塑性塑料在冷却时变硬并保持塑性。这种复合材料可以通过再加热重新成型。热塑性塑料无毒、可回收、可焊接、无毒。

根据制造工艺,将欧洲复合材料市场细分为拉挤工艺、树脂转移成型工艺、注射成型工艺、纤维缠绕工艺、铺层工艺、压缩成型工艺等。

在营收方面,上篮工艺在2018年主导了市场。对于复合材料生产,铺层是最常用的方法。预计在预测期内,船舶、风力涡轮机叶片和建筑模具的生产增长将推动该领域的增长。

2018年,拉挤工艺部门占据了最大的市场收入份额,超过22.0%。这是一种生产纤维增强复合材料的有效工艺。这种工艺允许制造商生产长长度的纤维增强聚合物。拉挤是一种资源节约、效率高的复合材料制造方法。

2018年,注射成型工艺的价值为202.5万吨,预计在预测期内将以显著的速度增长。这是一个封闭、快速、低压和大容量的过程。

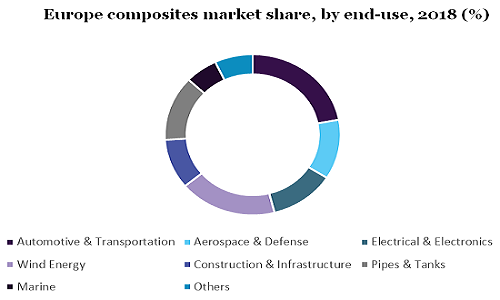

2018年,汽车和运输领域估计为36亿美元。复合材料的一些优势,如燃油效率和重量减轻,主要推动了运输领域的市场增长。复合材料的轻量化和耐用性对汽车零部件的制造和设计非常有利。因此,这些复合材料被用于制造轻轨和公共汽车,因为它提高了燃料效率。

从2019年到2025年,航空航天和国防领域预计将出现最快的增长速度,超过7.0%。复合材料主要用于制造商用飞机、航天器、公务机和军用飞机的内外部件。

复合材料被用于航空航天和国防部门,由于几个优点,如高气动性能,安全,隐身和高可靠性。商用飞机对优质和轻质复合材料的需求不断上升,加上航空工业的增长,预计在预测期内将为欧洲开辟新的市场增长机会。

2018年,西欧国家占据了最大的市场份额。这是由于建筑、航空航天和国防、汽车、电子和电力行业的存在。新飞机制造商在该地区的渗透预计将增加主要飞机制造商之间的竞争,预计这将推动欧洲复合材料市场在预测期内的增长。此外,国防部门对复合材料的巨大需求将推动欧洲市场在预测期内的增长。

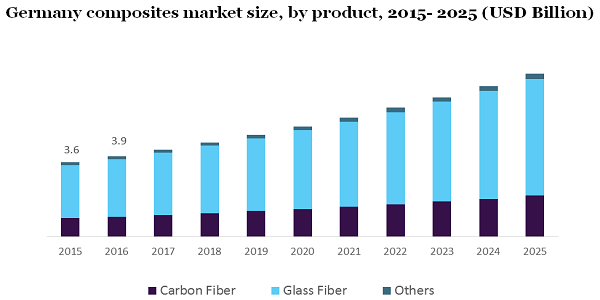

在欧洲,德国在2018年占据了最大的市场份额,预计在预测期内将保持这一地位。未来作战空气系统项目的出现将推动航空航天应用对复合材料的需求。

预计英国在预测期间的营收年复合增长率将超过6.0%。对电子和电气行业产品不断增长的需求是推动该国市场增长的主要原因。此外,预计英国海洋产业的显著增长将推动市场在预测期内的增长。

新冠肺炎疫情对市场产生了负面影响。在欧洲,德国、英国、西班牙等多个国家的政府为防止新冠病毒的扩散,实施了封锁措施,并停止了航空航天和国防、船舶、汽车和电气、电子等众多行业的实体企业的运营。这种情况导致复合材料在欧洲的销量下降。

然而,欧洲的几个国家正在寻求从经济危机中快速复苏,这预计将推动大流行后最终用途垂直行业对复合材料的需求。

市场上的主要制造商包括Teijin有限公司,欧文斯康宁,东丽工业和Hexcel公司。为了在这个竞争激烈的市场中获得市场份额,公司正在采用并购、合作、合作和产能扩张等多种营销策略。此外,主要的市场参与者都有自己的专利制造技术,并应用于价值链的所有阶段。

属性 |

细节 |

2019年的市场规模价值 |

178.8亿美元 |

收入预测在2025年 |

275.4亿美元 |

增长速度 |

2019年至2025年复合年增长率为7.5% |

估计的基准年 |

2018 |

历史数据 |

2015 - 2017 |

预测期 |

2019 - 2025 |

量化单位 |

2019 - 2025年营收10亿美元和复合年增长率 |

报告覆盖 |

收入预测,公司排名,竞争格局,增长因素和趋势 |

部分覆盖 |

树脂,制造工艺,最终用途,地区 |

区域范围 |

欧洲 |

国家范围 |

德国,法国,英国,西班牙,意大利 |

关键的公司介绍 |

东丽工业,欧文斯康宁,赫斯特公司,索尔维,和Teijin有限公司。 |

自定义范围 |

购买后免费定制报告(相当于多达8个分析师工作日)。增加或更改国家、地区和部门范围。 |

定价和购买选项 |

利用定制的购买选项,以满足您的确切研究需求。 |

本报告预测了国家和邦一级的收入增长,并提供了2015年至2025年每个细分领域的最新行业趋势和机会分析。在这项研究中,Million Insights根据产品、树脂、制造工艺、最终用途和国家对欧洲复合材料市场报告进行了细分:

•产品展望(数量,公斤吨;收入,百万美元,2015 - 2025年)

•碳纤维

•玻璃纤维

•其他

•树脂外观(体积,千吨;收入,百万美元,2015 - 2025年)

•热固

•热塑性

•其他

•生产工艺展望(量,千吨;收入,百万美元,2015 - 2025年)

•上篮过程

•纤维缠绕工艺

•注塑工艺

•拉挤成型过程

•压缩成型工艺

•树脂转移成型工艺

•其他

•终端用途展望(体积,公斤吨;收入,百万美元,2015 - 2025年)

•汽车和交通

•航空航天与国防

•电气与电子

•风能亚慱体育app官方

•建筑和基础设施

•管道和罐

•海洋

•其他

•区域展望(量,公斤吨;收入,百万美元,2015 - 2025年)

•德国

•法国

•英国

•西班牙

•意大利

•欧洲其他国家