2018年亚太视频流媒体市场规模为85.824亿美元,预计在2019年至2025年的预测期内,该市场将以20.7%的复合年增长率增长。创新技术的不断渗透,如人工智能区块链改善了视频流体验,提高了其需求。此外,基于云的视频流平台的采用增加了视频内容的覆盖范围,从而影响了市场的增长。最近,在亚太地区的几个国家中,采用云计算的趋势越来越明显。

在提供服务和降低成本方面的创新可能会对市场产生积极的影响。然而,缺乏数字连接正在阻碍市场的增长。行业参与者正致力于通过建立基础设施来解决这些问题。因此,预计亚太新兴国家将见证移动计算设备上的视频流服务的大量采用。

由于智能手机的日益普及和高速互联网连接的出现,数字数据的消费大幅增加。根据GSMA的研究,2018年,亚太地区有近28亿人订阅了移动连接,约占亚太地区人口的67%。此外,即将到来的5G技术将进一步产生大量数据,从而支持市场增亚慱体育app手机版长。

高速互联网的便捷接入使得视频内容可以在各种网络平台上使用。Instagram、Facebook、谷歌Hangout和Twitter等社交媒体网站提供实时视频内容和娱乐服务。因此,预计这些平台的用户数量将在未来几年提振亚太地区对这一市场的需求。此外,这些趋势导致该地区按需内容的生产增加。

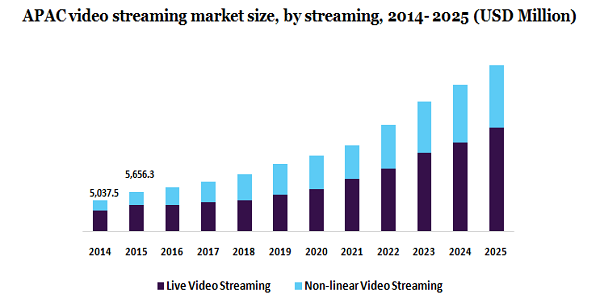

通过流媒体,市场被划分为非线性和实时视频流。其中,在2018年,直播视频流媒体服务是最大的细分市场,预计在未来几年将保持其主导地位。然而,随着全球内容需求的增长和用户偏好的变化,非线性部分在最近获得了吸引力。

据估计,从2019年到2025年,非线性类别将以最高的复合年增长率扩张。随时观看视频的灵活性、简单的录制功能和其他便利等优势可能会推动这一细分市场的增长。此外,主要流媒体服务提供商的目标是加强他们在印度等新兴国家的立足点,从而补充市场增长。

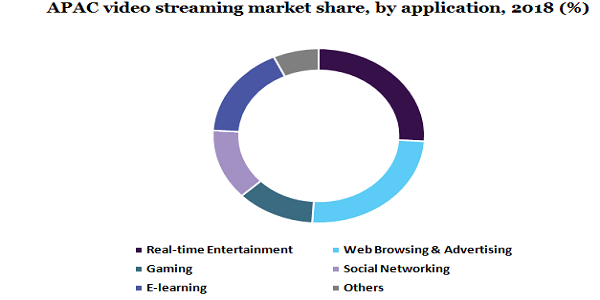

根据应用程序的不同,亚太视频流媒体市场分为网页浏览和广告、社交网络、游戏、电子学习、实时娱乐等。其中,2018年,实时娱乐类占据了最大的市场份额,预计从2019年到2025年,该领域将大幅扩张。

另一方面,游戏类别在2018年占据了相当大的市场份额,并可能在未来几年稳步增长。游戏玩家数量的增加以及直播游戏以更好地与观众互动的趋势日益明显。使用远程服务器的流媒体视频游戏很可能是游戏行业的未来,因此,为这一领域提供了有利可图的机会。

各种社交网络品牌都在其平台上推出直播功能,以巩固其在社交媒体平台上的地位。此外,视频直播已经成为影响社交媒体网站粉丝的一种新规范。随着越来越多的有影响力的人跟随这一趋势,市场预计将在预测期间见证增长。

根据解决方案,市场分为付费T (Pay T)、网络协议电视(IPTV)、OTT (Over the Top)等。IPTV提供按需内容和直播电视节目。而OTT则是在不需要付费电视或有线电视服务的情况下,通过互联网提供电视内容和电影。付费电视是通过数字或模拟电缆提供内容的付费电视或订阅电视。在这些解决方案中,OTT类别在2018年占据了最大份额,预计将在2019年至2025年继续占据主导地位。由于在预测期间内用户数量的增加,预计该领域将以最高的复合年增长率增长。

视频流媒体的流行在医疗保健、游戏和教育等各个行业都得到了越来越多的关注。越来越多的消费者选择YouTube、Netflix等视频流媒体平台,这在很大程度上得益于市场的增长。此外,对跨业务自动化的不断增长的需求和宽带服务的易用性也刺激了市场的增长。

按平台划分,亚太视频流媒体市场分为笔记本电脑和台式机、智能电视、智能手机和平板电脑以及游戏机。2018年,智能手机和平板电脑占据了最大的市场份额,预计在预测期间内将占据相当大的市场份额。这一增长归功于过去几年亚太地区智能手机和平板电脑用户的增加。中国和印度等国家是智能手机的主要市场,这反过来又推动了这一细分市场的增长。

另一方面,智能电视类别也因其日益普及和易于接入互联网而见证了显著的增长。笔记本电脑、台式机和游戏机市场预计将在预测期内温和增长。

根据服务的不同,市场分为托管服务、培训与支持和咨询。其中,培训与支持类占市场份额最大,预计在未来几年将继续占据主导地位。这部分业务的增长归因于亚太地区外包服务提供商数量的增加。此外,在中国、日本和印度,BFSI、电信、医疗保健和IT等行业也稳步增长。

公司在培训员工和使用多种媒介使培训计划有效和吸引人方面面临着各种各样的挑战。视频流的使用在企业间的培训中越来越受欢迎。直播视频内容可以帮助用户长时间保持注意力,增强学习体验。因此,在企业培训中越来越多地使用视频流媒体服务,正在增强这一细分市场的增长。

从收入模式来看,亚太视频流媒体市场分为租赁、订阅和广告三大类。在2018年,订阅模式占据了市场的最大份额,并预计在预测期间结束前将保持其地位。

对联网设备的需求越来越大,因为它们可以方便地访问各种不同位置的视频内容。大多数视频流媒体平台都提供基于订阅的内容访问。例如,流行的视频流媒体平台Netflix允许用户通过付费订阅访问视频内容。此外,由于消费者对付费内容的需求不断增加,订阅服务也越来越受欢迎。

根据部署情况,市场分为本地和云。2018年,云部门占据了市场的最大份额,预计在整个预测期内将进一步占据主导地位。云服务的不断渗透是由于云视频流服务在中国的快速发展。日本和印度等其他领先国家的云应用也在显著增长。云计算的普及也得益于通过任何设备都可以轻松访问内容等便利。

考虑到亚太地区越来越多的互联网用户,各国政府正致力于与全球移动通信系统(GSMA)和国际电信联盟(ITU)合作,以改善网络连接,并扩大基于云的应用程序的使用。因此,据估计,政府的这类举措将在预测期间内推动该部门的增长。

按用户划分,市场分为商业和住宅。在2018年,商业类引领市场占据了最高的份额,预计在预测期间内将保持其主导地位。另一方面,住宅类别预计将在2019年至2025年以最高的复合年增长率扩大。数字媒体的日益渗透导致了广告方式从传统内容向数字内容的转变。

此外,电信运营商正在与视频流平台提供商合作,以加强其在市场上的主导地位。预计这一趋势将在未来几年持续下去,并预示着住宅市场的良好增长。

按国家划分,亚太视频流媒体市场分为印度、中国、韩国、日本、新加坡和澳大利亚。其中,2018年中国收入最高,因为存在大量的视频内容消费者。由于互联网用户数量的增长和智能渗透,预计韩国和印度也将在2019年至2025年为市场参与者提供一个有利可图的机会。

电信行业的自由化导致了投资的增加,各种视频流服务的竞争性成本是由于该地区市场的增长。百度、阿里巴巴(Alibaba)和腾讯(Tencent)等中国领先企业正在投资大量资金,以创造有吸引力的内容,扩大用户基础。然而,这些内容在全球层面仍处于初级阶段。因此,内容制作的高成本可能会阻碍未来几年的市场增长。

新冠肺炎疫情对这一市场的增长产生了积极影响。由于疫情爆发后几个国家政府实施了封锁,人们被迫呆在家里。随着人们把自己隔离在家里,数据消费和视频流服务需求也在增加。在此次大流行期间,花在社交媒体上的时间增加了20%以上,这反过来对市场增长产生了积极影响。此外,由于电影院和多厅影院关闭,人们在基于订阅的视频平台上的支出大幅增加。此外,随着学校和大学停止运营,教育部门对视频内容的需求迅速增长。

该市场的主要参与者有谷歌公司、腾讯公司、Netflix公司、爱奇艺公司、亚马逊网络系列公司和微软公司。由于越来越多的新玩家进入市场,市场在未来几年内继续变得竞争激烈。日益激烈的竞争可能导致价格下降,从而推动市场增长。

主要厂商正强调通过增加产品线来改善他们的产品供应。例如,2019年3月,爱奇艺与电信公司中国联通(香港)有限公司合作推出8K虚拟现实视觉体验。因此,这类创新产品的推出有望推动市场增长,同时提升消费者体验。

属性 |

细节 |

估计的基准年 |

2018 |

实际的估计/历史数据 |

2014 - 2017 |

预测期 |

2019 - 2025 |

市场代表 |

2019 - 2025年营收百万美元,复合年增长率 |

区域范围 |

亚太地区 |

国家范围 |

中国、日本、印度、韩国、澳大利亚和新加坡 |

报告覆盖 |

产量预测,公司份额,竞争格局,增长因素和趋势 |

15%免费定制范围(相当于5个分析师工作日) |

如果您需要当前不在报告范围内的特定信息,我们将作为定制的一部分提供给您。 |

本报告预测了从2014年到2025年亚太地区的收入增长,并提供了每个细分市场的最新行业趋势分析。在这项研究中,Million Insights根据流媒体、解决方案、平台、服务、收入模式、部署、用户、应用和国家对亚太视频流市场报告进行了细分:

•流媒体前景(收入,百万美元,2014 - 2025)

•实时视频流

•非线性视频流

•解决方案展望(收入,百万美元,2014 - 2025)

•互联网协议电视

•Over the Top (OTT)

•付费电视

•平台展望(营收,百万美元,2014 - 2025)

•游戏控制台

•笔记本和台式机

•智能手机和平板电脑

•智能电视

•服务展望(收入,百万美元,2014 - 2025)

•咨询

•管理服务

•培训与支持

•收入模式展望(收入,百万美元,2014 - 2025)

•广告

•租赁

•订阅

•部署前景(收入,百万美元,2014 - 2025年)

•云

•内部

•用户展望(营收,百万美元,2014 - 2025)

•住宅

•商业

•应用前景(收入,百万美元,2014 - 2025)

•实时娱乐

•网页浏览和广告

•游戏

•社交网络

•电子学习

•其他

•国家展望(收入,百万美元,2014 - 2025)

•中国

•日本

•印度

•韩国

•澳大利亚

•新加坡